취업 후 상환 학자금 대출이란?

학자금 지원 8구간 이하 학부생(만 35세 이하) 및 학자금 지원 4구간 이하 대학원생(만 40세 이하)에게 학자금(등록금 및 생활비)을 대출해주고, 취업 등 소득이 발생한 시점부터 소득수준에 따라 원리금을 상환하는 제도이다.

2023년도 취업 후 상환 학자금대출 신청 일정은 다음과 같다.

등록금 대출 : 2023. 01. 04(수) 9시 ~ 04. 26(수) 18시

생활비 대출 : 2023. 01. 04(수) 9시 ~ 05. 18(목) 18시

본 신청기간에는 주말 및 공휴일 신청 불가하며, 9시부터 24시까지 신청가능하나 마감 당일은 18시까지만 신청할 수 있다. 학자금 지원구간 산정 및 통지 기간을 감안하여 대학의 등록마감일로부터 약 8주전에 신청하길 권장한다.

2023 등록금 및 생활비 대출 실행일자는 다음과 같다.

등록금 대출 : 2023. 01. 04(수) 9시 ~ 04. 27(목) 17시

생활비 대출 : 2023. 01. 04(수) 9시 ~ 05. 19(금) 17시

9시부터 17까지 실행 가능하나 등록금대출의 경우 대학 및 은행별 수납 마감기간, 시간 내 실행이 필수이기때문에 되도록 마감 기일에 맞춰 신청하지 말고 미리미리 신청하는 것을 추천한다. 당연히 주말 및 공휴일은 실행이 불가함으로 이점 참고해서 일정 잡아야한다.

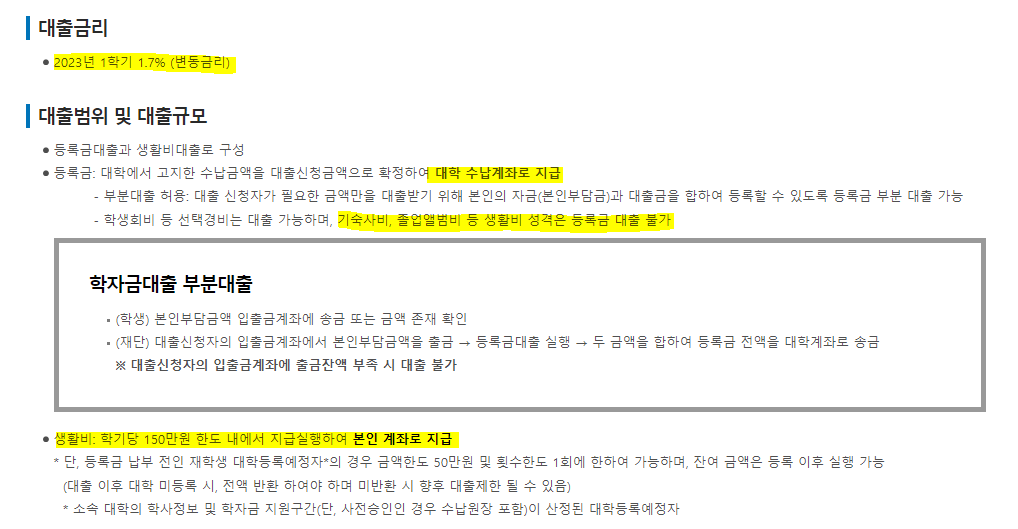

대출 금리는 2023년 1학기 기준 1.7%(변동금리)로 저렴한 편이다. 한국장학재단은 아무래도 말 그대로 공부하고자 하는 학생들을 위해 학비 및 생활비를 대출해주는 재단이기때문에 일반 은행에서 대출받는 것보다 금리가 저렴한 편이다. 대략 10년 조금 더 전에도 그랬으니 이제는 돈이 없어서 꿈을 포기해야하는 일은 많이 줄지 않았을까..?

등록금은 대학에서 고지한 수납금액을 대출신청금액으로 확정하여 대학 수납계좌로 지급이 되는데 기숙사비, 졸업앨범비 등 생활비 성격은 등록금 대출로 해결할 수 없다. 그래서 한국장학재단은 학자금 대출과 별개로 생활비 대출 지원을 해주고 있는데 학기당 150만원 한도 내에서 지급실행 가능하며, 본인 계좌로 입금이 된다. 정말 오래 전에는 한 학기당 100만원 한도였었는데 물가가 오른만큼 생활비 대출 범위도 조금은 늘어난 것 같다.

단, 등록금 납부 전인 재학생, 대학등록예정자의 경우 금액한도 50만원 및 횟수한도 1회에 한하여 생활비 대출이 가능하며, 잔여 금액은 등록 이후 실행 가능하다. 하지만 대출 이후 대학 미등록시 전액 반환하여야 하며 미반환 시 향후 대출이 제한될 수 있으니 이부분은 꼭 명시해두도록 하자.

등록금 및 생활비 대출은 최소 10만원 이상부터 가능하며, 생활비 대출의 경우 5만원 단위로 추가 신청이 가능하다.

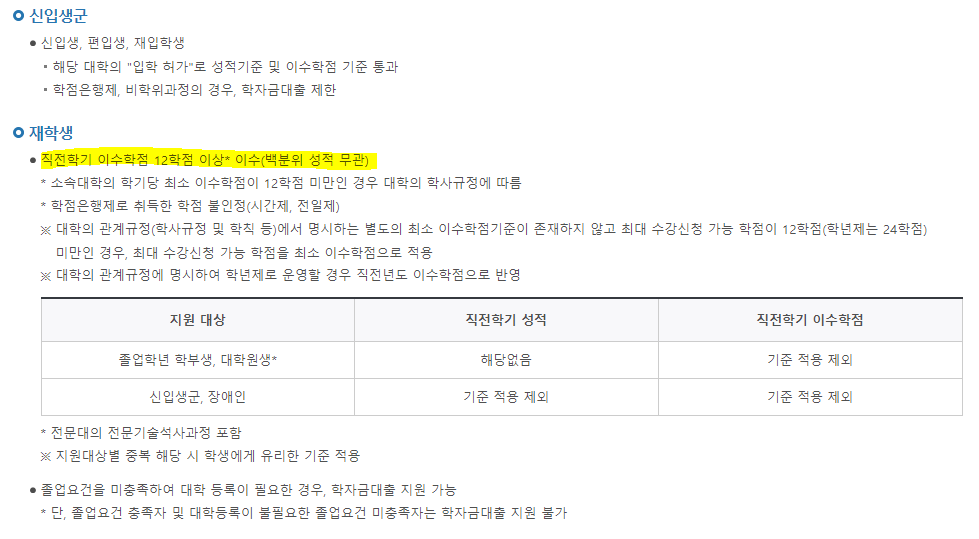

신입생은 해당이 없지만 재학생의 경우 직전학기 이수학점 12학점 이상이 되어야 다음 학기에 학자금 대출 신청이 가능하니 이점 꼭 참고해두길 바란다. 단, 주의할점은 재정지원제한 대학 유형Ⅰ은 일반 상환 학자금대출 50% 제한되고, 재정지원제한 대학 유형Ⅱ는 일반 상환 및 취업 후 상환 학자금대출 100% 제한되니 내가 다니게 될 학교가 혹시 재정지원제한 대학 유형에 해당하는지 미리 살펴봐야 준비할 수 있을 것 같다.

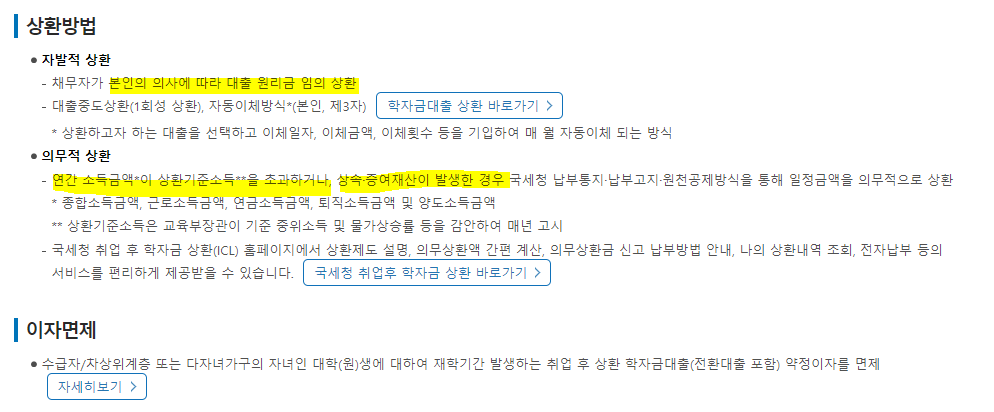

취업 후 상환 학자금제도를 추천하는 이유는 일반 상환 학자금 대출과 달리 취업을 하더라도 일정 소득이 발생하기 전까지는 의무상환이 발생하지 않기때문인데 이게 별게 아닌 것 같아도 졸업하고, 부모님으로부터 독립해서 일을 하다보면 굉장히 큰 도움이 된다는 걸 알 수 있다.

대출 상환 방식에는 크게 자발적 상환과 의무적 상환이 있는데, 첫 취업하면 연봉이 많지 않은 경우가 대부분이기때문에 취업과 동시에 의무 상환이 발생하기 시작하면 생활도 어렵고, 대출금에 대한 부담 또한 높아지기 때문이다.

개인적으로 추천하는 케이스는 대출이 필요하다면 취업 후 상환 학자금 대출과 생활비 대출로 당장 나가야할 지출을 조금 뒤로 미뤄두고 공부해서 장학금으로 학비 자체를 줄이는걸 추천하고(그렇지 못하다해도 아르바이트한 비용으로 다음 학기 생활비를 미리 모아둘 수 있고, 학비를 보탤 수 있기때문에 유동적으로 이용하길 바람), 추후 취업했을 때 의무 상환이 일어나기 전까지 돈을 모아두었다가 의무적 상환이 시작되었을때 모아둔 돈으로 먼저 상환하기 시작하면 대출에 대한 불안감을 줄이면서 생활할 수 있기때문에 이 제도를 본인에게 알맞게 잘 활용했으면 한다. 하지만 누구에게나 그렇듯 계획없이, 대책없이 받는 학자금 대출 및 생활비 대출은 추후 본인 생활에 문제가 될 수 있으므로 철저한 계획하에 알차게 이용하길 바란다 :)

'돈이 되는 정보' 카테고리의 다른 글

| 스타벅스 탄소중립실천포인트 제도로 300원 적립받는 방법 (0) | 2023.02.19 |

|---|---|

| 스타벅스 아메리카노 2,500원 이벤트 참여방법, 2월 22일부터 24일까지 시작! 이벤트 시간 확인하세요. (0) | 2023.02.19 |

| 고효율 가전제품사고 구매비용 지원받는 방법 (0) | 2023.02.03 |

| 2023년 한국장학재단 국가장학금 신청일정 및 방법 (0) | 2023.02.03 |

| 2023년 연봉 5,000만원 이하 실수령액 총정리! 헷갈리지 말고, 확인해보자! (0) | 2023.02.03 |

댓글